税局明确!不缴印花税

一、这两类企业,借款合同不缴印花税!

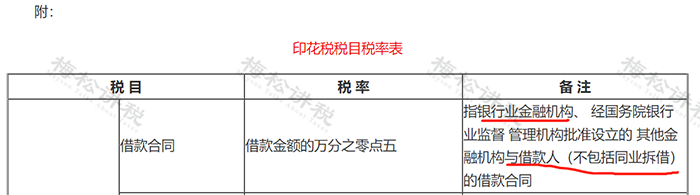

根据《中华人民共和国印花税法》附《印花税税目税率表》:“借款合同范围是指银行业

金融机构、经国务院银行业监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)

所签订的借款合同,按借款金额万分之零点五缴纳印花税。”

也就是说,一般企业,如果向银行借款,签订借款合同的话,是需要缴纳印花税的。

但是,有两类企业不需要缴纳:小型企业和微型企业。

根据《财政部税务总局关于支持小微企业融资有关税收政策的通知》(财税〔2023〕13号)规定:

“对金融机构与小型企业、微型企业签订的借款合同免征印花税。金融机构与小型、微型企业签订的

借款合同免征印花税。”因此,至2027年12月31日,小型企业、微型企业签订的借款合同免征印花

税,与金融机构的签订的借款合同也免征印花税。

二、个体户买卖合同不缴印花税

个体工商户书立的动产买卖合同是否需要缴纳印花税?

深圳税务、浙江税务、大连税务答复:

根据《中华人民共和国印花税法》(中华人民共和国主席令第八十九号)《印花税税目税率表》中买卖

合同备注中明确动产买卖合同(不包括个人书立的动产买卖合同)。

印花税法有关规定所称个人包括个体工商户。因此,个体工商户书立的动产买卖合同无需缴纳印花税。